Малые предприятия должны отчитаться за 2016 год по новой форме. В начале 2017 внесены изменения, но не в саму форму, а в контрольные соотношения, которые нужно использовать для проверки её разделов. Приведём пример заполнения отчёта с учётом дополнения, внесённого Приказом Росстата от 31 января 2017 г. N 52.

Отчёт ТЗВ-МП введен приказом Федеральной службы государственной статистики N 373 от 29 июля 2016 наряду с еще одной формой, предназначенной для бюджетников (ТЗВ-бюджет). Отчитаться по этим бланкам нужно для статистического наблюдения за производственными и реализационными затратами. Исследование проведут в 2017 году. Поэтому новая отчётность для малых предприятий ТЗВ-МП сдаётся один раз - за 2016 год. Приказом Росстата от 31 января 2017 г. N 52 в контрольные соотношения к формам внесены некоторые изменения. Из формы ТЗВ-бюджет удалена строка, а ТЗВ-МП осталась прежней. Пошаговая инструкция поможет разобраться, как заполнить новую форму ТЗВ-МП и проверить её с помощью новых контрольных соотношений для второго раздела. В статье вы также найдёте образец документа и сможете его скачать.

ТЗВ-МП - что это такое

Новый отчёт ТЗВ-МП - статистическая информация, собираемая отдельно по деятельности малых предприятий в 2016 году. Называется форма так: "Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия за 2016 год". Это данные о том, сколько средств затрачивают на свой бизнес малые компании, и о том, насколько эффективны эти затраты. Такой статистический отчет по форме ТЗВ-МП уже однажды сдавали представители малого бизнеса - за 2011 год. Правда тогда форма предоставлялась выборочно - её оформляли только предприятия, попавшие в списки Росстата. Поэтому руководителей малых предприятий сегодня волнует вопрос - кто должен отчитаться за 2016 год по новой форме ТЗВ-МП?

Кто сдаёт ТЗВ-МП в 2017

Новый отчёт ТЗВ-МП в начале 2017 сдают малые предприятия. Абсолютно все, а не те, которых выберут органы статистики, как в 2012 году. Малым предприятием считается фирма или предприниматель при соблюдении трёх условий:

- доход за предыдущий календарный год по данным налогового учёта составляет до 800 млн. рублей;

- в организации или на предпринимателя работают до 100 сотрудников;

- доля участия других юридических лиц в уставном капитале до 49%, а государственных образований, общественных организаций и фондов - до 25%.

Ответ на вопрос - кто должен сдавать форму ТЗВ-МП: только компании, отвечающие трём перечисленным выше условиям. Важно, что отчёт сдают лишь юридические лица (организации) - индивидуальные предприниматели освобождены от сдачи формы. К субъектам малого бизнеса, помимо малых предприятий, относятся микропредприятия. Для средних и микропредприятий несколько другие критерии определения - отличаются лимиты доходов и числа сотрудников. Средние предприятия форму ТЗВ-МП не предоставляют. По поводу обязанности микропредприятия отчитаться в органы статистики возникает множество вопросов. В 2011 году микропредприятия попали в выборку Росстата, однако в самой форме отчётности было указано, что её предоставляют "юридические лица, являющиеся малыми предприятиями (включая микропредприятия)". В 2016 году такого уточнения нет, из чего можно сделать вывод, что микропредприятия освобождаются от этой обязанности. Однако, чтобы исключить сомнения, можно проверить свою фирму при помощи специального нового сервиса Росстата . Ввести на сайте реквизиты организации и получить перечень отчётов, которые нужно сдать именно вам.

Срок сдачи ТЗВ-МП за 2016 год

Для малых компаний утвердили новую форму отчётности - ТЗВ-МП. Сроки сдачи уже тоже обозначены. Предоставить отчёт в территориальный орган статистики нужно до 1 апреля 2017. Статистические данные собираются за 2016 год. Штрафы за задержку отчётности в Росстат с 2016 года выросли почти в 10 раз. Фирму за нарушение сроков оштрафуют по ст. 13.19 КоАП на 70 000 рублей, а руководителя, как должностное лицо, - на 20 000 рублей.

Заполняем отчётность по форме ТЗВ-МП - пошаговая инструкция

Шаг 1 - Титульный лист отчёта

Верхняя часть титульного листа формы отведена для информации о целях сдачи отчётности, ответственности за её непредставление, сроке сдачи и субъектах, которые отчитываются по этой форме. Внизу листа при заполнении отчёта указывают:

- Полное и краткое название организации.

- Юридический адрес фирмы и почтовый индекс (при несовпадении настоящего адреса с юридическим указывается также фактический адрес).

- Код ОКПО (классификатор предприятий), который присваивается Росстатом.

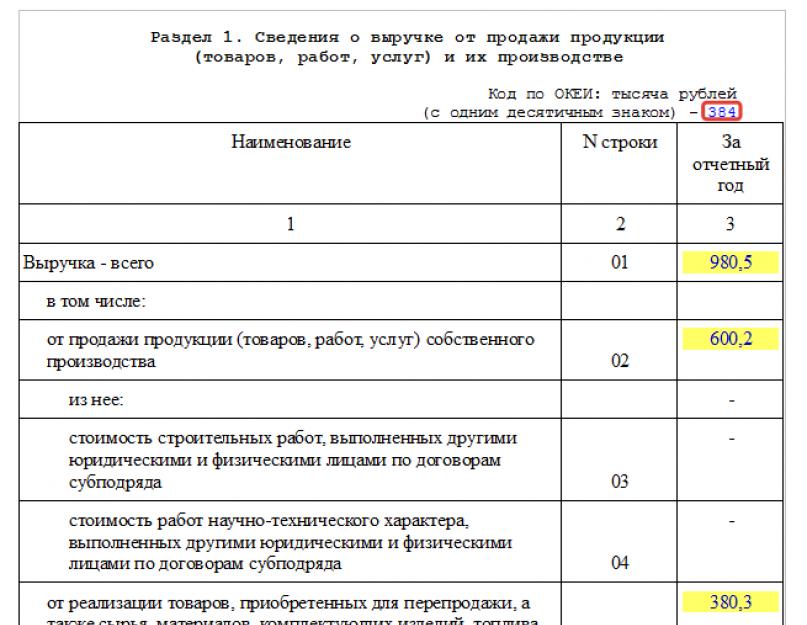

Шаг 2 - Раздел 1 отчёта

Первый раздел отчёта посвящён сбору информации о выручке компании. Разберём по строкам порядок заполнения.

Вверху каждой страницы формы отчёта указан код по ОКЕИ (классификатор единиц измерения). Код 384 обозначает, что цифры при заполнении отчёта ТЗВ-МП вносятся в тысячах рублей, но без нулей. Остаётся только один десятичный знак после запятой. Так сумму выручки в 980 500 рублей записывают как: 980,5. Такой формат внесения числовых данных применяется ко всему отчёту.

Построчно:

- 01 - Общая сумма выручки за 2016 (равна цифре из отчёта о финансовых результатах). Для ООО "Флинт" это - 980,5 тыс. руб.

- 02 - Выручка от продажи товаров или услуг собственного производства, ООО "Флинт" было продано собственных товаров на 600,2 тыс. руб.

- 03 - Заполняется фирмами - генподрядчиками, в строке отражается стоимость выполненных субподрядчиком строительных работ без НДС (не включая цену работ по настройке и монтажу оборудования). В приведённом случае в поле ставится прочерк, так как ООО "Флинт" не работает с субподрядчиками.

- 04 - Генподрядчики указывают в этой строке стоимость научно-технических работ субподрядчика без НДС. В примере стоит прочерк.

- 05 - Выручка от продажи товаров, купленных для перепродажи, или сырья, проданного без переработки. Допустим, ООО "Флинт" за 2016 г. перепродало покупных товаров на сумму 380,5 тыс. руб.

- 06, 07 - заполняются фирмами-сельхозпроизводителями. Ставим прочерки, если компания не относится к этой категории.

Шаг 3 - Раздел 2 отчёта

Второй раздел отчёта включает подробные сведения о расходах за 2016 год.

Построчно:

- 08 - Затраты на покупку товаров для перепродажи в 2016 году без НДС, независимо от того, проданы они или нет. ООО "Флинт" закупило таких товаров на 250,5 тыс. руб. (Затраты на такие товары учитываются по дебету счёта 41).

- 09-10 - суммы стоимости товаров для перепродажи, оставшихся не проданными на начало и конец 2016 года.

- 11 - Затраты на покупку сырья и материалов для производства своей продукции. Для ООО "Флин" это 153 тыс. руб. (Указываются затраты, которые учтены по дебету счетов 10, 11, 15, 16).

- 12 - Суммарные расходы на топливо без НДС.

- 13 - Затраты на топливо, купленное в розницу на АЗС. Всё топливо, которое использовало ООО "Флинт" для своей работы в 2016 году, было куплено в розницу. Поэтому суммы строк 12 и 13 совпадают.

- 14-15 - суммы стоимости сырья и материалов, приобретённых для производства и оставшихся на складе, на начало и конец 2016 года.

- 16 - сумма стоимости сырья, приобретённого для производства, но проданного без переработки. Строка остаётся пустой, так как ООО "Флинт" сырьё не продавало.

- 17 - Затраты на электроэнергию.

- 18 - На тепловую энергию.

- 19 - На воду.

- 20 - На вывоз отходов.

- 21 - Арендная плата - общая сумма. В примере это 65 тыс. рублей за год.

- 22-25 - Расходы на аренду детально распределяются по этим строкам. ООО "Флин" платит аренду только за помещение, поэтому заполняет строку 24, число в которой равно значению строки 21 (общая сумма аренды).

- 26 - Ставим прочерк, так как у ООО "Флинт" не было представительских расходов.

- 27 - Общая сумма затрат на услуги сторонних организаций.

- 28-52 - Детально заполняются затраты на сторонние услуги по строкам. Данные вносятся только в те поля, для заполнения которых есть основания. Остальные строчки содержат прочерк. Общая сумма строк 28-53 (кроме строк 29 и 30) должна быть равна числу из строки 27.

- 53 - Иные расходы, связанные с деятельностью фирмы, но не указанные в строках раздела 2 отчёта. Для ООО "Флинт" это затраты на сумму 4,5 тыс. руб.

- 54 - Итоговая сумма расходов за минусом остатков на складе на конец года и проданного без переработки сырья (строчки 15, 16).

- Внизу формы отчёта указывается должность, ФИО и подпись лица, ответственного за предоставление статотчётности.

- Номер телефона, электронная почта и дата составления отчёта ТЗВ-МП.

Контрольные соотношения для ТЗВ-МП

Контрольные соотношения помогут проверить правильность внесённых в отчёт чисел и понять, верно ли заполнена форма ТЗВ-МП. Суммы в определённых строках должны быть больше, меньше или равняться сумме (разности) значений других строк. Важно использовать для конторля новые соотношения, которые установлены редакцией от 31 января 2017 года. При проверке первого раздела ничего не изменилось. Дополнения и изменения при контроле 2 раздела мы выделили красным цветом.

Контрольные соотношения для Раздела 1 формы ТЗВ-МП

Контрольные соотношения для Раздела 2 формы ТЗВ-МП

Для того, чтобы посчитать значение строки 27, к сумме ранее перечисленных строк нужно также добавить показатель из строки 51.

Вместо соотношения для строчки 37 ранее было указано неправильное ссотношение для строчки 36.

Для контроле правильности подсчёта строки 54 к сумме теперь нужно добавить и стр. 26.

Такие условия для отнесения организаций к микропредприятиям установлены Федеральным законом от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации". Индивидуальные предприниматели, соответствующие данным условиям, сдавать форму № МП(микро) не должны.

Новшества по заполнению формы

В форму № МП(микро) включаются сведения в целом по организации, то есть по всем ее филиалам и структурным подразделениям независимо от их местонахождения.

В отчете за 2017 год графе 3 кодовой части формы следует проставить код по новому Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (ОКВЭД2), утвержденному приказом Росстандарта от 31.01.2014 № 14-ст (п. 5 Указаний).

По строке 03 раздела 1 в составе списочной численности работников нужно отразить еще и численность женщин, работающих по трудовому договору в районах Крайнего Севера и приравненных к ним местностях, принятых на работу на неполный рабочий день или неполную рабочую неделю, а также принятых на полставки (оклада) (подп. «д» п. 12 Указаний).

При заполнении строки 04 раздела 1 в числе работников, которым установлена сокращенная продолжительность рабочего времени и которые учитываются в среднесписочной численности как целые единицы, теперь прямо поименованы (п. 14.2 Указаний):

работники в возрасте до 18 лет;

работники, занятые на работах с вредными и опасными условиями труда;

женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка;

женщины, работающие в сельской местности;

женщины, работающие в районах Крайнего Севера и приравненных к ним местностях;

работники, являющиеся инвалидами I и II групп.

Заполнять раздел 3 формы № МП(микро) за 2017 год в числе финансовых и кредитных организаций должны не только ломбарды, но и банки, страховые организации, биржи и т.д. Они заполняют только строки 15 и 16 (п. 21 Указаний).

Исключены указания по заполнению строки 13 раздела 3 в отношении:

ломбардов;

отпускаемых товаров и оказываемых услуг по договору мены (бартеру), товарному кредиту и предоставляемых работникам в счет оплаты труда;

товаров (выполняемых работы, оказываемых услуг), поставляемых на экспорт.

Уточнен порядок заполнения строки 15 раздела 3 формы № МП(микро) за 2017 год (п. 25 Указаний).

Заполнять раздел 5 по перевозкам грузов автомобильным транспортом должны микропредприятия, деятельность которых соответствует кодам ОКВЭД2 49.41.1 (п. 33 Указаний).

Как сдать форму № МП(микро)

Сдавать форму № МП(микро) необходимо в территориальное отделение Росстата по месту нахождения организации. Если микропредприятие не ведет деятельность по месту своего нахождения, сдать отчетность нужно по месту фактического осуществления деятельности.

Временно неработающие микропредприятия, на которых в течение части 2017 года имели место производство или инвестиционная деятельность, предоставляют форму № МП(микро) на общих основаниях с указанием, с какого времени они не работают.

Если в 2017 году организация не вела деятельность, она должна сдать отчетность с нулевыми значениями по стоимостным показателям, а показатели средней численности работников нужно рассчитать в соответствии с пунктами 10 - 16 Указаний.

Расчет человеко-часов для МП (микро)

Приказом Росстата от 11.08.2016 № 414 утверждена годовая форма статистической отчетности «Сведения об основных показателях деятельности микропредприятия» № МП (микро) . Эта форма заполняется микропредприятиями и сдается за отчетный год в территориальный орган Росстата не позднее 5 февраля следующего года. О том, как рассчитать человеко-часы для МП (микро), расскажем в нашей консультации.

МП (микро) инструкция: человеко-часы

Форма МП (микро) состоит из 5 разделов. В разделе 2 «Численность, начисленная заработная плата работников и отработанное время» по строке 12 необходимо указать количество отработанных человеко-часов работниками списочного состава за год.

В этой строке отражаются фактически отработанные работниками часы с учетом сверхурочных и отработанных по графику в нерабочие праздничные и выходные дни, включая часы работы в служебных командировках (п. 20 Указаний, утв. Приказом Росстата от 02.11.2016 № 704). При этом учитываются часы, отработанные как по основной работе (должности), так и в рамках внутреннего совместительства.

В отработанные человеко-часы не нужно включать оплачиваемое и неоплачиваемое отсутствие работников на работе, в том числе:

- время нахождения работников в отпусках (ежегодные, дополнительные, учебные, по инициативе работодателя);

- время повышения квалификации с отрывом от работы;

- время болезни;

- время простоя;

- часы перерывов в работе матерей для кормления ребенка;

- часы сокращения продолжительности работы отдельных категорий работников, которым в соответствии с законодательством установлена сокращенная продолжительность рабочего времени;

- время участия в забастовках.

МП (микро) за 2017: человеко-часы

Для определения человеко-часов расчет (формула) для МП (микро) за год аналогичны тому порядку, который уже рассматривался нами в

Форма ТЗВ-МП и порядок ее заполнения утверждены Приказом Росстата от 29.07.2016 № 373 (См. « »). Представлять новую форму потребуется по итогам 2016 года в органы Росстата. Какой срок сдачи отчета? Потребуется ли сдавать новый отчет всем без исключения организациям и индивидуальным предпринимателям? Как заполнять новый отчет? Предусмотрена ли ответственность за непредставление ТЗВ-МП? В настоящей статье мы рассмотрим наиболее важные вопросы, касающиеся заполнения и представления новой отчетности.

Вводная информация

Новая форма № ТЗВ-МП называется «Сведения о расходах на производство и продажу продукции (товаров, работ и услуг) и результатах деятельности малого предприятия за 2016 год». Уже из названия отчета ясно, что отчитаться с применением новой формы потребуется по итогам 2016 года.

Срок сдачи ТЗВ-МП

Сдать отчет нужно до 1 апреля 2017 года в территориальный орган Росстата по месту нахождения организации. Такой срок указан на титульном листе формы ТЗВ-МП. Однако 1 апреля 2017 года выпадает на субботу. В связи с этим отчет можно сдать в ближайший рабочий день. То есть, 3 апреля 2017 года, в понедельник.

При этом если организация не осуществляет деятельность по месту своего нахождения, то ТЗВ-МП можно сдать по месту фактического осуществления деятельности (раздел 1 <Указаний по заполнению ТЗВ-МП>, утв. Приказом Росстата от 29.07.2016 № 373).

Но кто именно обязан представить органам Росстата форму ТЗВ-МП? Перед тем, как ответить на этот вопрос, полагаем целесообразным пояснить, какие виды статистического наблюдения, в принципе, существуют.

Выборочное и сплошное статистическое наблюдение

Федеральное статистическое наблюдение бывает выборочным и сплошным (ст. 6 Федерального закона от 29.11.2007 № 282-ФЗ).

Сплошное наблюдение

В рамках сплошного наблюдения статистическую отчетность должны сдавать все (без исключения) респонденты исследуемой группы. Сплошное статистическое наблюдение за малым и средним бизнесом организуется один раз в пять лет (ч. 2 ст. 5 Закона № 209-ФЗ). Последний раз сплошное наблюдение уже проводилось в 2016 году. До 1 апреля 2016 года в рамках сплошного наблюдения все малые (включая микро) предприятия – юридические лица и все ИП должны были сдавать в подразделения Росстата отчетность по формам, утвержденным приказом Росстата от 09.06.15 № 263:

- для малых организаций – форму № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год»;

- для ИП – форму № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год».

Таким образом, в 2016 году сплошное наблюдение в 2016 году уже было проведено. Соответственно, в 2017 году оно проводиться не будет. А форма ТЗВ-МП не имеет сплошному наблюдению никакого отношения.

Выборочное наблюдение

Выборочное наблюдение проводят для сбора статистических данных некоторых групп респондентов, которые определяются на основе выборки Росстата. В рамках выборочного наблюдения сдавать статистическую отчетность должны конкретные организации или ИП, которые попали в выборку. При этом органы Росстата обязаны уведомлять тех, кто оказался в выборке, о формах и способах сдачи отчетности.

Форма ТЗВ-МП будет использоваться именно в рамках выборочного статистического наблюдения. Соответственно, сдавать эту форму потребуется только в ситуации, если конкретная организация попала в выборку Росстата. Сдавать форму ТЗВ-МП всем без исключения компаниям не нужно.

Кто может попасть в выборку Росстата

В <Указаниях по заполнению ТЗВ-МП>, утвержденных Приказом Росстата от 29.07.2016 № 373, сказано, что сдавать этот отчет должны только организации (включая крестьянско-фермерские хозяйства), являющиеся малыми предприятиями. Таким образом, индивидуальные предприниматели (ИП), средние и микропредприятия в выборку Росстата попасть никак не должны и сдавать форму ТЗВ-МП в 2017 году им не потребуется.

| Критерий | Показатель |

| Предельное значение среднесписочной численности работников за предыдущий календарный год. | - 15 человек – микропредприятие; - 16 -100 человек – малое предприятие; - 101–250 человек – среднее предприятие. |

| Доходы за год по правилам налогового учета. | - 120 млн. руб. – микропредприятиие; - 800 млн. руб. – малое предприятие; - 2000 млн. руб. – среднее предприятие. |

| Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов. | 25% |

| Суммарная доля участия в уставном капитале ООО других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций. | 49% |

Попала ли организация в выборку: как узнать

Как мы уже сказали, информацию о включении организации в перечень выборочного статистического наблюдения должны доводить подразделения Росстата (п. 4 Положения, утв. постановлением Правительства РФ от 18.08.2008 № 620). Однако порядок доведения такой информации до организаций четко регламентирован.

Поэтому на практике органы Росстата решают этот вопрос по-разному:

- некоторые публикуют на своих сайтах списки организаций, включенных в выборку;

- некоторые доводят до организаций сведения о включении в выборку путем направления писем по адресам, указанным в ЕГРЮЛ.

Но также случается, что подразделения Росстата вообще не уведомляют организации о том, что они попали в выборку. Поэтому не исключена ситуация, когда организация может попасть в выборку, но не получить никакого уведомления от Росстата. Поэтому если по каким-либо причинам организация не знает, включена ли они в перечень выборочного статистического наблюдения, то имеет смысл обратиться в свое подразделение Росстата и узнать, попала ли компания в выборку и требуется ли ей сдать ТЗВ-МП до 1 апреля 2017 года.

Заполнение ТЗВ-МП: образец

В форму ТЗВ-МП за 2016 год нужно включать сведения в целом по организации: по всем филиалам и структурным подразделения независимо от их местонахождения.

Состав формы ТЗВ-МП следующий:

- титульный лист;

- раздел 1 «Сведения о выручке от продажи продукции (товаров, работ, услуг) и их производстве»;

- раздел 2 «Расходы на производство и продажу продукции (товаров, работ и услуг)».

Приведем образец и пример заполнения ТЗВ-МП.

Титульный лист

На титульном листе формы нужно указать полное название организации по учредительным документам, а в скобках – краткое.

По строке «Почтовый адрес» указывается юридический адрес с почтовым индексом. Также нужно отметить фактический адрес, если он не совпадает с юридическим. В кодовой части титульного листа запишите ОКПО, присвоенный Росстатом. Вот образец заполнения титульного листа.

Раздел 1

Первый раздел – это сведения о выручке организации. В нем нужно расшифровать доходы организации в 2016 году. Всего в разделе 7 строк. Поясним, что нужно в них отражать.

| Строка раздела 1 ТЗВ-МП | Заполнение |

| 01 | Общая сумма выручки за год. Она должна равняться выручке из отчета о финансовых результатах. |

| 02 | Выручка от продажи продукции, услуг собственного производства. |

| 03 | Организация - генподрядчик должна показать стоимость выполненных субподрядчиком строительных работ без НДС. При этом не нужно отражать стоимость работ по монтажу и наладке технологического оборудования. |

| 04 | Организация - генеральный подрядчик должна показать стоимость выполненных субподрядчиком и принятых работ научно-технического характера (без НДС). |

| 05 | Выручка от реализации товаров, приобретенных для перепродажи, а также сырья, материалов, комплектующих изделий, топлива, приобретенных для производства, но проданных на сторону без переработки или обработки. |

| 06 и 07 | Заполняют сельскохозяйственные организации. |

Раздел 2

В разделе 2 расшифруйте расходы за 2016 год. Всего в разделе 2 строки с 08 до 54. Поясним особенности заполнения некоторых из них.

| Строка раздела 2 ТЗВ-МП | Заполнение |

| 08 | Покупная стоимость товаров без НДС, приобретенных в 2016 году для перепродажи. Причем независимо от того, были они в отчетном году проданы или остались на складе. По строке отражаются товары, учтенные на дебете счета 41. |

| 09 и 010 | Остатки товаров, приобретенных для перепродажи, по фактической стоимости их приобретения без НДС. Данные на начало и на конец 2016 года. |

| 11 | Стоимость приобретенных в 2016 году материальных ценностей независимо от того, какая их часть в отчетном году была использована или осталась на складе. В этой строке отразите приобретенные производственные материальные ценности, которые были учтены по стоимости приобретения по дебету счетов 10, 11, 15, 16. |

| 12 | Стоимость топлива всех видов, приобретенного в 2016 году. Расходы в этой строке отражайте по покупным ценам без НДС. |

| 14 и 15 | Стоимость остатков материально-производственных запасов – сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, тары – предназначенных для использования в производстве или для продажи на начало и конец отчетного года. |

| 16 | Покупная стоимость сырья, материалов, полуфабрикатов, комплектующих изделий, топлива, приобретенных для производства, но проданных в 2016 году без переработки. |

Подписать отчет ТЗВ-МП должно должностное лицо, ответственное за предоставление статистической информации от имени организации. То есть, отчет может пописать директор. Или, допустим, бухгалтер, если у него есть соответствующие полномочия.

Заметим, что в выборку может попасть организация, которая не вела финансово-хозяйственную деятельность в 2016 года. По крайней мере, не будем исключать ситуацию, что в выборке окажется компания, у которой вообще не было движения по счетам в 2016 году. Нужно ли тогда сдавать ТЗВ-МП и как его заполнить? Да, если недействующая организация попадет в выборку, то отчет сдать необходимо. Но тогда в форме №ТЗВ МП просто заполните титульный лист, а в разделе 1 и 2 проставьте прочерки.

Способ сдачи ТЗВ-МП

Форму ТЗВ-МП можно представить (п.10 Положения, утвержденного постановлением Правительства РФ от 18.08.2008 № 620):

- «на бумаге» (лично, через представителя или отправив отчет по почте);

- в электронном виде через спецоператора, предоставляющего услуги электронного документооборота (с использованием усиленной квалифицированной электронной подписи);

- в электронном виде через систему веб-сбора, если она организована на сайте территориального подразделения Росстата (например, такая система реализована на сайте Мособлстата). Чтобы использовать этот способ сдачи отчетности, потребуется подать заявление и получить логин и пароль для доступа к сервису. При этом обязательно потребуется сертификат ключа квалифицированной электронной подписи.

Ответственность

Если вовремя не сдать ТЗВ-МП или представить недостоверные и неполные данные, топридется платить штраф. Его размер указан в статье 13.19 КоАП РФ:

- организация заплатит сумму от 20 000 руб. до 70 000 руб., а за повторное нарушение от 100 000 руб. до 150 000 руб.;

- директор заплатит от 10 000 руб. до 20 000 руб., а за повторное нарушение от 30 000 руб. до 50 000 руб.

Дела, связанные с указанными нарушениями, рассматривают территориальные органы Росстата (ст. 23.53 КоАП РФ). Чтобы назначить штраф, у контролеров есть два месяца со дня совершения нарушения, то есть с даты окончания срока представления отчетности (ст. 4.5 КоАП РФ). Это означает, что если отчет ТЗВ-МП нужно сдать не позднее 3 апреля 2017 года, то оштрафовать за его непредставление сотрудники Росстата смогут не позднее 3 июня 2017 года.

Отчитываться об основных показателях деятельности должны все малые предприятия, кроме микро.

Однако сдавать любую статистическую отчетность малые предприятия обязаны, только если попали в выборку. Если организация не получала требование из органов статистики, представлять форму ПМ не нужно.

Когда сдавать

Форма сдается один раз в квартал.

За I квартал нужно сдать форму ПМ до 29 апреля, за I полугодие — до 29 июля, за 9 месяцев — до 29 октября, за год — до 29 января.

Скачать новый бланк формы ПМ бесплатно

Инструкция по заполнению формы ПМ статистика

Титульный лист

Титульный лист формы включает стандартные данные: наименование, адрес, коды организации. При этом следует указать полное наименование фирмы согласно регистрационным документам, а в скобках написать краткое название. В адресной строке нужно отразить полный юридический адрес и фактический адрес (если он отличается от юридического).

В графах 2 и 3 титульного листа нужно отметить коды ОКПО и ОКВЭД соответственно. Графу 4 нужно оставить пустой.

Все показатели в разделы 1 и 2 заносятся нарастающим итогом.

Первый раздел

Если компания применяет УСН, нужно сделать отметку в разделе 1.

Второй раздел

Второй раздел заполняется исходя из численности работников и их зарплаты.

По каждому показателю нужно сделать отметку, для этого следует обвести соответствующее слово — «есть» или «нет».

Таблица включает показатели по средней численности, фонду зарплаты и социальным выплатам. По строке 03 отражается средняя численность работников. Строка 03 равна сумме строк 04, 05 и 06.

Фонд начисленной заработной платы (ФЗП) по категориям работников отражается в строках 07-11.