Перечень отчетных форм, направляемых в Росстат, для каждого предприятия или ИП, как правило, индивидуален. Кто-то должен в 2018 г. подавать один или сразу несколько статотчетов, а кому-то не нужно сдавать ничего. О том, как узнать, какие отчеты в статистику в 2018 году должны быть сданы, что это за формы и какова ответственность за их непредставление, расскажем далее.

Кто должен отчитываться в Росстат

Статотчетность предусмотрена для любых субъектов бизнеса, независимо от вида их деятельности. Регулярно отчитываться обязаны крупные организации, зачастую они представляют сразу несколько отчетных форм. Представители малого и среднего бизнеса, а также микропредприятия сдают отчетность статистического учета, когда участвуют в сплошных статнаблюдениях раз в 5 лет, а в период между этим могут включаться в выборку Росстата по различным признакам – виду деятельности, объему выручки, численности и т.п. (постановление Правительства РФ от 16.02.2008 № 79).

Отчеты в рамках выборочных исследований могут подаваться ежеквартально или ежемесячно, а для микропредприятий допустима только годовая статистическая отчетность (п. 5 ст. 5 закона от 24.07.2007 № 209-ФЗ).

Как узнать, по каким формам статистической отчетности нужно отчитываться

Сформировав выборку, территориальные органы Росстата обязаны уведомить ИП и организации, попавшие в нее, о необходимости сдачи соответствующих отчетов, а также предоставить бланки для заполнения. Если такого уведомления не было, ИП и фирмы могут самостоятельно выяснить, по каким формам им предстоит отчитаться в 2018г.

Как узнать в органе статистики, какие отчеты (по ИНН, ОГРН или ОКПО) нужно сдавать в 2018 г.? Самый простой и быстрый способ – зайти на сайт Росстата, на странице ]]> statreg.gks.ru ]]> указать свой статус (юрлицо, ИП, филиал и т.д.) и ввести в специальные поля один из перечисленных реквизитов. В итоге система сформирует список форм статотчетности, которые должно представить лицо, с указанием их наименования, периодичности и срока подачи. Если список форм статистической отчетности 2018 пуст, в Росстат в данном периоде отчитываться не нужно. Информация на сайте обновляется ежемесячно.

Также фирма или ИП может обратиться в территориальный орган Росстата с официальным письменным запросом списка отчетности, но это займет значительно больше времени (п. 2 письма Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Статистические формы отчетности и сроки их сдачи

Статформы можно сгруппировать в зависимости от вида субъекта предпринимательства: например, статистическая отчетность ИП, микропредприятий, средних и малых фирм, крупных организаций, также существуют формы, по которым могут отчитываться все перечисленные субъекты.

Некоторая статистическая отчетность 2018 может предназначаться только для определенных отраслей деятельности: сельское хозяйство, розничная торговля, строительство и т.д. Также можно выделить статотчеты, представляемые по численности и составу персонала, объему выручки, произведенной продукции и т.п.

Для каждой статистической формы установлены свои сроки представления, нарушение которых грозит существенными штрафами (ст. 13.19 КоАП РФ): 10 – 20 тыс. руб. для должностных лиц, и 20-70 тыс. руб. для компании. Ответственность за повторное нарушение сроков сдачи статистической отчетности вырастет до 30-50 тыс. руб. для должностных ответственных лиц, и до 100-150 тыс. руб. для организации. Эти же штрафы действуют при подаче недостоверных статданных.

Если показатели для заполнения отчетности отсутствуют, Росстат необходимо уведомить об этом письмом, причем писать его следует каждый раз при наступлении очередной отчетной даты (п. 1 письма Росстата от 22.01.2018 № 04-4-04-4/6-сми).

Наряду со статистическими отчетами, юрлица обязаны представлять в Росстат экземпляр годовой бухотчетности. Бухгалтерская «статистическая» отчетность (в том числе по упрощенным формам) подается не позднее 3 месяцев по окончании отчетного года (за 2017 г. срок – 02.04.2018 г.). За нарушение срока должностных лиц могут оштрафовать на 300-500 руб., а компанию на 3-5 тыс. руб. (ст. 19.7 КоАП РФ).

Сдача статистической отчетности в 2018 году

Обратите внимание, что практически для любой экономической отрасли и вида деятельности разработано множество отчетных статформ. Здесь мы приводим для актуальной в 2018 г. статистической отчетности таблицы, некоторых из них со сроками предоставления.

|

Вид деятельности |

Периодичность и срок подачи в Росстат |

||

Статистическая отчетность в 2018 году, подаваемая независимо от вида деятельности: |

|||

|

микропредприятия |

|||

|

малые предприятия |

Квартальная, 29 числа после отчетного квартала |

||

|

юрлица, кроме СМП |

|||

|

1-Т (условия труда) |

юрлица, кроме СМП |

||

|

Все виды кроме розничной торговли (исключая торговлю автотранспортом) |

|||

|

юрлица, кроме СМП |

|||

|

1-Т (условия труда) |

юрлица, кроме СМП |

||

|

юрлица, кроме СМП |

|||

|

П-2 (инвест) |

юрлица, кроме СМП |

||

|

Месячная, 28 числа после отчетного месяца Квартальная, 30 числа после квартала |

|||

|

юрлица, кроме СМП |

Месячная, при ССЧ выше 15 чел. – 15 числа следующего месяца Квартальная, при ССЧ 15 чел. и менее – 15 числа после отчетного квартала |

||

|

юрлица с ССЧ выше 15 человек, кроме СМП |

Квартальная, 8 числа после отчетного квартала |

||

|

юрлица с ССЧ выше 15 человек, кроме СМП |

Квартальная, 30 числа после отчетного квартала |

||

|

юрлица, кроме СМП |

Квартальная, 20 числа после отчетного квартала |

||

|

Все виды, кроме страхования, банков, госучреждений, финансовых и кредитных организаций |

юрлица, кроме СМП |

Квартальная, 30 числа после отчетного периода (1кв., полугодие, 9 мес.) |

|

|

юрлица, кроме СМП и некоммерческих организаций |

|||

|

Все виды, кроме страхования, НПФ, банков, госучреждений |

юрлица, кроме СМП |

||

|

юрлица, кроме СМП |

|||

Сдача статистической отчетности в сфере торговли: |

|||

|

Оптовая торговля |

СМП, кроме микропредприятий |

Месячная, 4 числа после отчетного месяца |

|

|

1-конъюнктура |

Розничная торговля |

||

|

1-конъюнктура (опт) |

Оптовая торговля |

Квартальная, 10 день последнего месяца отчетного квартала |

|

|

Торговля |

юрлица, кроме микропредприятий |

||

|

Оптовая и розничная торговля |

юрлица, кроме СМП |

||

|

Продажа товаров населению, ремонт бытовых изделий |

|||

|

Торговля определенными товарами |

ИП и юрлица |

||

|

Розничная торговля |

СМП, кроме микропредприятий |

Квартальная, 15 числа после отчетного периода |

|

Статистическая отчетность организаций, оказывающих услуги: |

|||

|

Платные услуги населению |

|||

|

Платные услуги населению |

юрлица, адвокатские образования (кроме адвокатских кабинетов) |

||

|

1-ДА (услуги) |

юрлица, кроме микропредприятий и некоммерческих организаций |

Квартальная, 15 день второго месяца отчетного квартала |

|

|

Производство и услуги |

ИП и юрлица, кроме микропредприятий |

||

Какие отчеты сдавать в статистику тем, кто занят в сфере сельского хозяйства: |

|||

|

Сельхоздеятельность |

юрлица, кроме СМП и КФХ |

Месячная, 3 числа после отчетного месяца |

|

|

Посев сельхозкультур |

СМП, КФХ, ИП |

||

|

Посев сельхозкультур, многолетних насаждений |

СМП, КФХ, ИП |

||

|

Наличие поголовья с/х животных |

СМП (ежемесячно), ИП и микропредприятия (раз в год) |

||

|

1-цены приобретения |

Производство сельхозпродукции |

юрлица, кроме КФХ |

|

|

2-цены приобретения (зерно) |

Приобретение отечественного зерна для основного производства |

Месячная, 15 числа следующего месяца |

|

|

Сельхоздеятельность |

Месячная, 20 числа отчетного месяца |

||

|

1-СХ (баланс) – срочная |

Закупка, хранение, переработка зерна и продуктов его переработки |

Квартальная, 7 числа после отчетного квартала |

|

|

10-МЕХ (краткая) |

Сельхоз деятельность |

юрлица, кроме КФХ и микропредприятий |

|

|

Сельхоздеятельность при наличии посевных площадей, сенокосов, или только многолетних насаждений |

юрлица, кроме СМП и КФХ |

||

Статистическая отчетность 2018 год - сроки для добывающей отрасли: |

|||

|

Добыча и обработка; производство и распределение газа, пара, электроэнергии; рыболовство, лесозаготовки |

ИП с работниками от 101 чел. |

Месячная, 4 рабочий день следующего месяца |

|

|

МП (микро)- натура |

ИП и микропредприятия с численностью до 15 чел. |

||

|

ИП с работниками от 16 до 100 чел., малые предприятия |

Месячная, 4 рабочий день после отчетного месяца |

||

|

1-натура-БМ |

юрлица, кроме СМП |

||

|

Добыча полезных ископаемых, обрабатывающие производства, кондиционирование воздуха, обеспечение газом, паром, электричеством |

малые предприятия |

Квартальная, 10 числа последнего месяца квартала |

|

|

юрлица, кроме СМП |

Месячная, 10 числа отчетного месяца |

||

|

Добыча полезных ископаемых, обрабатывающие производства, кондиционирование воздуха, обеспечение газом, паром, электричеством, водоснабжение, водоотведение, сбор и утилизация отходов, ликвидация загрязнений |

юрлица, кроме микропредприятий |

||

Перечень статистической отчетности для нефтегазовой отрасли: |

|||

|

1-ТЭК (нефть) |

Добыча нефти, попутного газа и газового конденсата |

юрлица, кроме СМП |

|

|

1-ТЭК (бур) |

Бурение скважин |

юрлица, кроме СМП |

|

|

2-ТЭК (газ) |

Наличие газовых скважин на балансе |

юрлица, кроме СМП |

|

|

Добыча и переработка нефти |

юрлица, кроме СМП |

Квартальная, 30 числа |

|

|

1-автобензин |

Производство автобензина и дизтоплива |

юрлица, кроме СМП |

Недельная, 1 день после отчетной недели, до 12 ч. |

Строительная статистика - отчеты в 2018 г.: |

|||

|

Строительство |

юрлица, кроме микропредприятий |

Квартальная, 10 день второго месяца отчетного квартала |

|

|

Строительство |

юрлица, кроме микропредприятий |

Месячная, 25 числа отчетного месяца |

|

|

12-строительство |

Строительство |

юрлица, кроме СМП |

|

Статистическая отчетность предприятий транспорта: |

|||

|

Эксплуатация и обслуживание городского электротранспорта |

|||

|

65-автотранс |

Перевозка пассажиров автобусами и легковыми такси |

юрлица, кроме микропредприятий |

|

|

1-ТР (автотранспорт) |

Перевозка грузов автотранспортом; автодороги необщего пользования на балансе |

юрлица, кроме микропредприятий |

|

|

Авиаперевозки |

юрлица и их обособленные подразделения |

Квартальная, 15 день после отчетного квартала |

|

|

Месячная, 7 день после отчетного квартала |

|||

|

Месячная, 15 день после отчетного квартала |

|||

|

32-ГА и 33-ГА |

Квартальная, 7 день после отчетного квартала |

||

|

1-ТАРИФ (авто), 1-ТАРИФ (га), 1-ТАРИФ(мор), 1-ТАРИФ (жел), 1-ТАРИФ (труб), 1-ТАРИФ (внутр.вод) |

Перевозка грузов автомобильным, авиационным, морским, ж/д, трубопроводным, водным транспортом |

Месячная, 23 числа отчетного месяца |

|

Сроки статистической отчетности для туристско-гостиничного бизнеса: |

|||

|

Туристская деятельность |

ИП и юрлица |

||

|

Услуги гостиниц и аналогичных им средств размещения |

юрлица, кроме СМП |

Квартальная, 20 день после отчетного квартала |

|

Под обозначением П-1 зашифрован отчет о производстве и отгрузке продукции или реализации услуг. Данный вид документа отправляется в органы статистики. Подавать его обязаны хоть и не все, но довольно многие предприятия. При этом если фирма, которая должна заполнять эту отчетность имеет обособленные подразделения, на них также необходимо оформлять отдельную форму П-1. Передавать отчет нужно не позднее 4 числа месяца, который идет за отчетным.

Освобождаются от сдачи отчетности организации, работающие в сфере малого бизнеса, страховые компании, банковские и финансовые учреждения и т.п.

ФАЙЛЫ

Основные правила по заполнению документа

Отчет условно можно поделить на несколько разделов:

- титульную страницу,

- основной информационный блок,

- удостоверяющую часть.

Все основные разделы оформлены в виде таблиц, куда вписываются конкретные цифровые показатели.

При заполнении документа следует ориентироваться на справочную информации и различные пояснения, которые приводятся в форме отчета, а также не лишним будет, хотя бы поверхностно, ознакомиться с некоторыми видами общероссийских классификаций, коды которых используются в отчете.

Данный вид отчетности относится к регулярным документам (должен подаваться один раз в месяц) и все данные в него вносятся на конец отчетного периода.

Если происходит реорганизация или закрытие (ликвидация) фирмы , обязанной предоставлять отчет П-1, то его нужно оформлять за все время работы в отчетном периоде, вплоть до момента реорганизации или закрытия.

Те компании, которые в отчетный период временно не занимались своей деятельностью, обязаны предоставлять документ на общих основаниях, но с пометкой о том, когда именно они не работали (т.е. с указанием конкретных дат).

Титульный лист

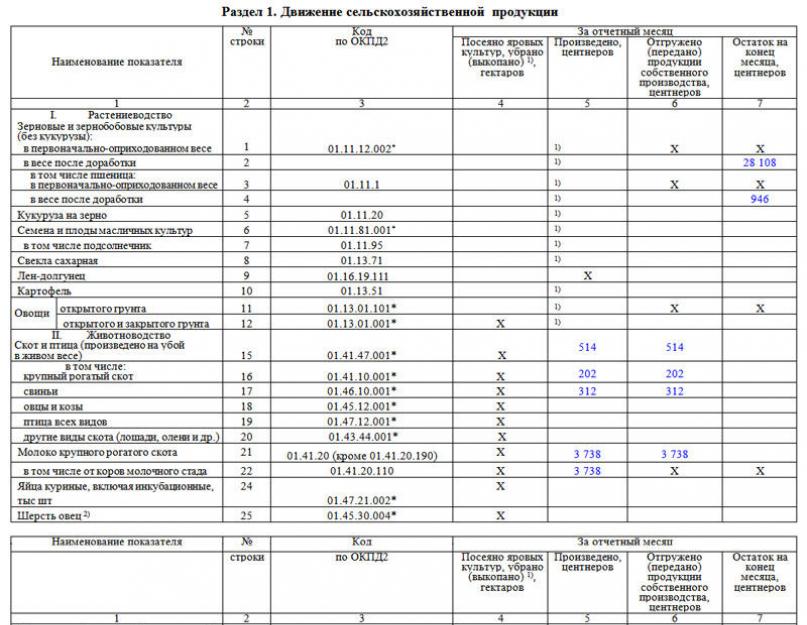

Одним из подвидов формы П-1 является отчет о производстве и продаже сельскохозяйственной продукции , который и будет рассматриваться в примере заполнения документа.

Первым делом оформляется титульный лист, на котором пишется отчетный период (название месяца и год), а также сведения об отчитывающемся предприятии: полное наименование (согласно учредительным документам), его адрес: юридический и почтовый, если они отличаются друг от друга (с указанием индекса). Тут же вписывается код ОКПО (Общероссийский классификатор предприятий и организаций) и код ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационных бумагах компании.

Раздел 1

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции . В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

Раздел 2

Во втором разделе отчета фиксируются данные о поголовье (т.е. количестве) животных и птицы в хозяйстве (по каждому виду отдельно), а также – о наличии кормов (тех, что перечислены в первом столбике предыдущего раздела).

Следует отметить, что в форме П-1 под вторым разделом присутствует справочно-информационный блок, куда вносятся данные о результатах сельхоздеятельности нарастающим итогом на конец отчетного периода.

Разделы 3 и 4

В таблицу раздела под номером три вписывается информация о расходовании разнообразных кормов на питание животных и птицы, а также о количестве злаковых культур, переработанных для этих целей.

Далее идет четвертый раздел, который содержит данные о вывозе произведенных сельскохозяйственных товаров (злаковых культур и продукции животноводства), а том числе за пределы страны. Если отгрузка товара в отчетный период не производилось, эту часть документа заполнять не нужно.

Подписание формы П-1

Все сведения, внесенные в документ должен заверить сотрудник, отвечающий за их достоверность. Чаще всего это руководитель предприятия и в соответствующей таблице в конце отчета вписывается его должность (директор, генеральный директор), а также ставится подпись с обязательно расшифровкой.

Тут же должны быть указаны его контактные данные (на случай, если у специалиста, принимающего документы, возникнут какие-то вопросы) и дата оформления документа.

Указания по заполнению формы федерального статистического наблюдения (из Приказа Росстата от 17.01.2019 № 7 )

1. Сведения по форме федерального статистического наблюдения N 1 "Сведения о распределении численности работников по размерам заработной платы" (далее - форма) предоставляют юридические лица (кроме субъектов малого предпринимательства) всех видов экономической деятельности и форм собственности, определенные вследствие проведения научно обоснованной выборки отчетных единиц.

2. Юридическое лицо заполняет настоящую форму и предоставляет ее в территориальный орган Росстата по месту своего нахождения. При наличии у юридического лица обособленных подразделений <1> - настоящая форма заполняется как по каждому обособленному подразделению, попавшему в выборку, так и по юридическому лицу без этих обособленных подразделений.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять первичные статистические данные от имени юридического лица.

Форму предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

3. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке формы, содержащей сведения по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес организации с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается фактическое местонахождение респондента (почтовый адрес). Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

В кодовой части формы титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на Интернет-портале Росстата по адресу: http://websbor.gks.ru/online/#!/gs/statistic-codes отчитывающаяся организация проставляет:

код по Общероссийскому классификатору предприятий и организаций (ОКПО) - для юридического лица, не имеющего территориально обособленных подразделений,

идентификационный номер - для территориально обособленного подразделения юридического лица и для головного подразделения юридического лица.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

В случае делегирования полномочий по предоставлению статистической отчетности от имени юридического лица обособленному подразделению, обособленным подразделением в кодовой части формы указывается код ОКПО (для филиала) или идентификационный номер (для обособленного подразделения, не имеющего статуса филиала), который устанавливается территориальным органом Росстата по месту расположения обособленного подразделения.

4. Сведения предоставляются за апрель 2019 года. Информация заполняется в тех единицах измерения, которые указаны в форме.

5. В графах 3 и 4 показываются данные о работниках списочного состава, принятых на постоянную, временную, сезонную работу (включая работников, работавших неполное рабочее время в соответствии с трудовым договором), которым была начислена заработная плата за апрель, за исключением следующих групп работников:

5.2. имевших в апреле листки временной нетрудоспособности;

5.3. находившихся в отпуске по беременности и родам или в отпуске по уходу за ребенком;

5.4. работавших на условиях неполного рабочего времени (в соответствии с трудовым договором), если оно составляло менее половины нормальной продолжительности рабочего времени;

5.5. находившихся в отпуске без сохранения заработной платы по письменному заявлению работника более 5 рабочих дней апреля;

5.6. не работавших по причине простоя по вине работодателя или по причинам, не зависящим от работодателя и работника (оплата которых осуществляется в соответствии со статьей 157 Трудового кодекса Российской Федерации), более 5 рабочих дней апреля;

5.7. работавших в режиме неполного рабочего времени по инициативе работодателя, если неотработанное время составило в апреле более 40 часов;

5.8. работавших на условиях внешнего совместительства;

5.9. выполнявших работы по договорам гражданско-правового характера.

6. При заполнении графы 3 численность работников распределяется по размерам заработной платы, исходя из сумм, начисленных каждому работнику (с учетом налога на доходы физических лиц), только за дни апреля в денежной и неденежной формах, независимо от источников их выплаты, статей бюджетов, предоставленных налоговых льгот и независимо от срока их фактической выплаты.

Состав выплат, включаемых в заработную плату, начисленную работникам, определяется в соответствии с пунктом 84 Указаний по заполнению форм федерального статистического наблюдения N N П-1 "Сведения о производстве и отгрузке товаров и услуг", П-2 "Сведения об инвестициях в нефинансовые активы", П-3 "Сведения о финансовом состоянии организации", П-4 "Сведения о численности и заработной плате работников", П-5(м) "Основные сведения о деятельности организации", утвержденных приказом Росстата от 22.11.2017 N 722, с учетом следующих особенностей:

6.1. в заработную плату работника не включаются: вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет, выплачиваемые один раз в году, единовременные премии и поощрения, включая стоимость подарков, материальная помощь к отпуску, а также другие выплаты, носящие разовый характер, независимо от того, предоставлялись они отдельным или всем работникам;

6.2. при премировании по результатам работы за месяц включаются суммы, предусмотренные в апрельской расчетно-платежной ведомости, за работу в апреле или за работу в марте (если начисление премий производилось в апреле);

6.3. если начисление заработной платы или ее части (премий, других выплат) производилось по результатам работы за квартал, то в заработок работника за апрель, подлежащий отражению в форме, включается одна треть квартальной суммы, начисленной по результатам работы за I квартал (независимо от того, в каком месяце она была начислена);

6.4. если заработная плата начислена работнику за период, превышающий один месяц (например, при вахтовом методе организации работ), то данные по такому работнику приводятся в расчете на один месяц. Для этого рассчитывается заработная плата одного отработанного часа (общую сумму начисленной работнику заработной платы разделить на число отработанных часов), которая затем умножается на установленное число рабочих часов в апреле;

6.5. премии за ввод в действие производственных мощностей и объектов строительства включаются в отчет, если они начислены к оплате в апреле;

Форма N П-1 "Сведения о производстве и отгрузке

товаров и услуг"

10. По форме N П-1 юридические лица, не являющиеся субъектами малого предпринимательства, средняя численность работников которых превышает 15 человек (включая работающих по договорам гражданско-правового характера и совместительству), ежемесячно предоставляют сведения по разделам 1 (кроме строк 03, 04, 05), 2, 3, 4, 5 (кроме графы 7) за отчетный месяц, предыдущий месяц и соответствующий месяц прошлого года, по графе 7 раздела 5 — на конец отчетного месяца. Ежеквартально — по строкам 03, 04, 05 раздела 1 в графе 1 — по состоянию на конец отчетного периода, в графе 2 — по состоянию на конец последнего месяца предыдущего квартала, в графе 3 — по состоянию на конец соответствующего периода прошлого года, по строке 90 раздела 5 — за период с начала года.

11. Организации, применяющие упрощенную систему налогообложения, не являющиеся субъектами малого предпринимательства, предоставляют форму N П-1 на общих основаниях.

12. В случае осуществления деятельности на основании договора простого товарищества (договора о совместной деятельности), товары и услуги, произведенные товарищами в результате их совместной деятельности, при заполнении каждым из товарищей формы N П-1 распределяются между товарищами пропорционально стоимости их вкладов в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей. Если эти товары и услуги не могут быть распределены между товарищами (например, крупное оборудование и тому подобное), то сведения по ним показывает на отдельной форме статистического наблюдения товарищ, на которого возложено ведение учета общего имущества.

Организации, осуществляющие строительную деятельность на территории двух и более субъектов Российской Федерации (в том числе вахтовым методом), выделяют, в том числе на отдельных бланках формы N П-1, информацию по месту фактического нахождения стройки и предоставляют их в территориальные органы Росстата по месту осуществления строительных работ. При этом на каждом бланке отчета записывается "в том числе на территории ____________" (приводится ее наименование с указанием города и района).

Инструкция по заполнению формы П-1 «Статистика»

Сроки сдачи отчетности за 1 квартал 2018 года

Сроки сдачи отчетности за 1 квартал 2018 года определены Российским законодательством, в том числе Налоговым Кодексом РФ.

Все организации вне зависимости от вида деятельности, в том числе некоммерческие, должны предоставлять отчетные документы не позднее сроков, установленных законодательством.

Закон о бухгалтерском учёте в статье 13 устанавливается два вида отчетности: годовая и промежуточная. Первая из них составляется за год, вторая – за квартал. Поскольку сроки предоставления промежуточной отчетности в законе не названы, то это дает возможность организациям не готовить квартальную информацию для ФНС. Несмотря на это, вести бухучет и составлять промежуточные своды все равно необходимо, так как нормы Положения по ведению бухгалтерского учета никем не отменены.

Срок сдачи бухгалтерского баланса в 2018 году за 2017 год

Законом № 402-ФЗ определяется обязательство для предприятий организовать работу бухгалтерии для учета всех операций (ч. 1 ст. 6 Закона) и сдавать отчетную документацию по итогам года (ч. 2 ст. 13 Закона).

Одним из обязательных бланков отчетной документации является баланс за 2017 год, срок сдачи которого — не позднее 2 апреля 2018 года.

Срок сдачи НДС за 1 квартал 2018 года

Куда сдавать : ИФНС

Что сдавать : Декларацию по НДС

Кто сдает : ИП и ООО на общей системе налогообложения при любой численности работников. Исключение: если декларацию сдает налоговый агент, который не является плательщиком НДС.

Сроки уплаты НДС за 3 квартал 2017 года

Срок уплаты НДС за 3 квартал 2017 года зависит от того, является ли организация или ИП плательщиком НДС. Юридические лица и ИП, которые НДС обычно не платят, перечисляют НДС не так, как плательщики.

Сроки уплаты ндс за 3 квартал 2017 года для налогоплательщиков : 25 октября, двадцать седьмого ноября и 25 декабря 2017 года равными долями по 1/3 от начисленной за 3 квартал суммы налога..

(Статья 174 Налогового Кодекса)

Поскольку налоговым периодом НДС является квартал, то налоговая декларация по налогу на добавочную стоимость сдается в инспекцию не позже 25 числа месяца, который следует за истекшим налоговым периодом. В тех случаях, когда 25-е число является выходным, сдавать можно до первого рабочего дня после выходного.

Сроки уплаты НДС за 3 квартал 2017 года для неплательщиков НДС

Если организация или предприниматель применяют спецрежимы или получили освобождение от уплаты НДС, то обычно налог в бюджет они не перечисляют. Но если они выставили покупателю счет-фактуру, НДС придется заплатить (в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ).

Такие компании и ИП перечисляют НДС одним платежом – не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 4 ст. 174 Налогового кодекса РФ).

Срок уплаты НДС за 3 квартал 2017 года для неплательщиков НДС – не позднее 25 октября 2017 года.

Срок сдачи 4 фсс за 3 квартал 2017 (девять месяцев)

Срок сдачи 4 фсс за 3 квартал 2017 года зависит от того, сдается он в электронном виде или на бумажном носителе:

- за 3 квартал 2017- не позднее 20 октября 2017 г. на бумажном носителе

- за 2 квартал 2017 — не позднее 25 октября 2017 г. в форме электронного документа

Куда сдавать: Фонд социального страхования.

Что сдавать: отчет по форме 4 ФСС.

Кто сдает: все организации и предприниматели независимо от налогового режима, являющиеся работодателями.

Следует обратить внимание на то, что отсутствие финансово-хозяйственной деятельности не освобождает страхователей от обязанности представления отчетности.

Срок сдачи РСВ за 3 квартал 2017 г.

Последним днем предоставления расчета по страховым взносам за 3 квартал 2017 года является 30 октября 2017 года.

Отчетность по страховым взносам в ФНС за 3 квартал 2017 года

В 2017 году отчитываться и платить взносы, кроме взносов «на травматизм», нужно в ФНС России.

Сдавать единый расчет по страховым взносам в ИФНС страхователи обязаны в срок, не позднее 30-го числа месяца, следующего за расчетным или отчетным периодом (п. 7 ст. 431 НК РФ). Соответственно, сдать единый расчет нужно будет по итогам 3 квартала 2017 года (за 9 месяцев) не позднее 30 октября 2017 года.

По прежнему, организации и ИП со среднесписочной численностью более 25 человек обязаны представлять расчет в электронной форме по телекоммуникационным каналам связи. Все прочие плательщики взносов смогут отчитаться «на бумаге» (п. 10 ст. 431 НК РФ).

Срок сдачи расчета по страховым взносам не зависит от того, предоставляется он на бумажном носителе или в электронном виде.

В статье Форма КНД 1151111: пример заполнения приведен пример заполнения расчета по страховым взносам за 3 квартал 2017 года для организации, которая применяет общую систему налогооблажения.

Срок уплаты страховых взносов 3 квартал 2017 года

ИП-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем, начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день. Сроки уплаты страховых взносов в 3 квартале 2017г. и за 3 квартал 2017 г. следующие. Не позднее: 15 августа (за июль), 15 сентября (за август), 16 октября (за сентябрь). Страховые взносы уплачиваются в ИФНС кроме взносов за "травматизм", которые по-прежнему уплачиваются в ФСС.

Правильно заполнить п 1 статистика

Срок сдачи 6 НДФЛ за 3 квартал 2017 года (9 месяцев.)

Отчет 6-НДФЛ о доходах физических лиц сдается ежеквартально, начиная с 2016 года. Сроки сдачи в налоговую инспекцию определены п.2 ст.230 НК РФ.

6-НДФЛ сдается в только электронном виде, если численность сотрудников компании превышает 25 человек.

Отчетность по УСН

Декларацию по УСН за 3 квартал 2017 года сдавать не нужно, этот отчет ежегодный.

За 3 квартал 2017 года упрощенцам необходимо только уплатить авансовый платеж по УСН до 25 октября 2017 года.

Упрощенцы-работодатели сдают все те отчеты, которые положено сдавать работодателям

Срок сдачи декларации ЕНВД за 3 квартал 2017 года, срок уплаты ЕНВД

Организации и ИП сдают налоговые декларации по ЕНВД ежеквартально. Срок сдачи декларации ЕНВД за 3 квартал 2017 года установлен не позднее 20 октября 2017 г.

Рассчитанную сумму ЕНВД необходимо перечислить в бюджет не позднее 25-го числа первого месяца, следующего за истекшим налоговым периодом (кварталом). Этот срок установлен в пункте 1 статьи 346.32 Налогового кодекса РФ.

Таким образом, срок уплаты налога ЕНВД за 3 квартал 2017 г.: не позднее 25 октября 2017г. .

Куда сдавать : ИФНС

Что сдавать : Декларация по ЕНВД

Кто сдает : ИП и ООО на ЕНВД.

КБК НДФЛ 2018 за сотрудников

Конкретный КБК по НДФЛ в 2018 году зависит от того, кто именно является плательщиком налога. В том случае, если…

Форма федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг" предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций, а также юридических лиц, средняя численность работников которых за предыдущий год не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, не являющихся субъектами малого предпринимательства).

Юридические лица предоставляют указанную форму федерального статистического наблюдения в территориальный орган Росстата по месту своего нахождения.

Заполненные формы предоставляются юридическим лицом в территориальные органы Росстата по месту нахождения соответствующего обособленного подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений) в установленные сроки.

В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

Временно не работающие организации, на которых в течение части отчетного периода имели место производство товаров и услуг форму федерального статистического наблюдения предоставляют на общих основаниях с указанием, с какого времени они не работают.

Организации-банкроты, на которых введено конкурсное производство, не освобождаются от предоставления сведений по форме федерального статистического наблюдения.

Форма П-1 Статистика: инструкция по заполнению

Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесении в единый государственный реестр юридических лиц записи о его ликвидации (п. 3 ст. 149 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве))" организация-должник считается ликвидированной и освобождается от предоставления сведений.

Форма П-4 – это бланк статистического учета предприятий и организаций, в который вносятся сведения о количестве их сотрудниках и заработной плате. Документ является регулярным и должен передаваться в территориальное отделение Росстата:

- один раз в месяц при условии, что на предприятии трудится больше 15 человек (до 15 числа месяца, следующего за отчетным),

- или один раз в квартал если в штате меньше 15 работников (в аналогичном режиме).

Кто обязан подавать отчетность по форме П-4

Большинство юридических лиц, задействованных в среднем и крупном бизнесе должны отчитываться перед государством по данной форме. При этом если какая-либо компания имеет представительства и филиалы, то должен заполняться отдельный бланк по каждому из обособленных подразделений.

ФАЙЛЫ

Стоит отметить, что часть предприятий и организаций освобождена от необходимости предоставления формы П-4 в службу стат учета. В частности не передавать ее имеют право организации, занятые в малом бизнесе, а также общественные организации и различные кооперативы. Однако следует помнить о том, что такая возможность должна быть согласована с государственным органом статистического учета и одобрена им.

От индивидуальных предпринимателей сдача данного вида статистической отчетности по закону также не требуется.

Особенности оформления отчета

Форма П-4 – стандартный унифицированный бланк, обязательный к применению. Использование каких-либо других образцов или собственных разработок документа для предоставления данного вида отчетности не допускается.

Форму П-4 условно можно разделить на три части:

- титульный лист,

- основные разделы,

- удостоверяющий блок.

Основные разделы оформлены в виде таблиц, в которые вносятся индивидуальные цифровые значения. В бланке даются некоторые пояснения в виде коротких комментариев под таблицами. Для того, чтобы при заполнении документа возникало меньше вопросов, специалисту, который занимается этим делом необходимо предварительно ознакомиться с различными видами общероссийских классификаций, а также точно знать сведения о количестве сотрудников на предприятии и данные внутреннего фонда заработной платы.

Надо сказать, что при заполнении таблиц формы П-4 у неопытных специалистов часто возникают вопросы о том, как определять среднесписочное количество работников. Очень просто: среднесписочная численность за месяц вычисляется путем сложения списочной численности работников за каждый день месяца (по календарю) и деления полученного результата на число дней месяца (также по календарю). Среднесписочная численность за квартал вычисляется путем сложения за каждый месяц квартала и деления полученного результата на три.

Что касается самого понятия «списочная численность», то это все те сотрудники, которые включены в табель организации.

Инструкция по заполнению статистики по форме П-4

Титульный лист

Первое, что нужно внести на титульную страницу: отчетный период, за который оформляется документ (месяц и год). Далее сюда же вписывается информация о предприятии: его полное наименование, почтовый адрес (если юридический и фактический адреса отличаются, надо указывать оба), код ОКПО (все это можно найти в учредительной документации фирмы).

Часть первая

Следующая часть под названием «Численность, начисленная заработная плата работников и отработанное время » включает в себя таблицу, которая содержит данные о среднем количестве сотрудников в отчетный период (т.е. всех тех работниках, которые работают в организации на постоянной основе, по временным трудовым договорам, совместителям и т.д.). Следует обратить внимание на то, что сведения должны быть отражены как в целом по предприятию, так и в зависимости от каждого вида его деятельности по отдельности (коды ОКВЭД указываются в соответствующем столбике).

Если какие-то строки в таблице вызывают сомнения, то под ней можно найти короткие справочные пояснения.

Часть вторая

Во второй таблице формы П-4 отражаются следующие значения:

- точное количество отработанных человеко-часов (причем данные разносятся по категориям сотрудников) за первый квартал, полгода, 9 месяцев и год,

- сведения о начисленной зарплате (для штатных работников, совместителей и тех, кто трудится по гражданско-правовым договорам),

- информация о всех произведенных социальных выплатах (при их наличии).

В конце документ обязательно должен удостоверить тот сотрудник, который отвечает за достоверность внесенных в него сведений (обычно это руководитель организации). Здесь нужно указать его должность (генеральный директор, директор и пр.) и поставить подпись с расшифровкой. Ниже следует написать контактные данные (на случай, если у специалиста Росстата возникнут какие-либо вопросы), а также дату заполнения документа.